Mengelola Perubahan Suku Bunga

Prospek 2026: Menavigasi Arah Baru

Memasuki tahun baru, lanskap investasi yang muncul menuntut perpaduan antara kewaspadaan dan ambisi. AS – yang sejak lama menjadi penggerak utama pertumbuhan global – kini menghadapi tantangan institusional dan potensi valuasi aset yang sudah terlalu tinggi. Meski saham terkait AI tetap menjadi bagian penting dalam portofolio, investor harus lebih selektif untuk memitigasi risiko koreksi.

Dalam kondisi seperti ini, Eropa, Tiongkok, dan India dapat menawarkan peluang yang lebih luas, terdiversifikasi, dan dengan harga yang lebih menarik. Perbedaan tren inflasi — meningkat di AS, tetapi rendah di banyak negara lain — serta kebijakan moneter yang bergerak ke arah yang berlawanan menegaskan pentingnya diversifikasi regional, terutama bagi investor yang mencari pendapatan yang lebih tahan menghadapi volatilitas. Bank sentral di pasar negara berkembang memiliki kebijakan yang lebih fleksibel. Jika disertai dengan potensi terus melemahnya dolar AS, hal ini dapat menjadi penopang solid bagi obligasi pasar negara berkembang.

Menyambut 2026, kita akan membutuhkan strategi yang memanfaatkan beragam kelas aset, baik publik maupun privat. Wawasan para ahli kami mengenai ide dan peluang utama pada tahun 2026 hadir dan siap memandu Anda menavigasi arah baru dalam lanskap investasi yang dinamis.

Michael Krautzberger

CIO Public Markets

Edouard Jozan

Head of Private Markets

Poin-poin penting

- Pertumbuhan global terbukti tangguh, dengan lonjakan di bidang AI yang membantu meredam tekanan yang muncul akibat tarif dan perang dagang. Namun, valuasi saham teknologi AS sudah sangat tinggi dengan tingkat konsentrasi yang ekstrem. Investor harus memilih dengan cermat.

- Perluasan belanja teknologi di luar AS dapat mempertahankan momentum pertumbuhan dan membuka jalan bagi revolusi AI dengan skala global sesungguhnya. Kami melihat valuasi ekuitas Eropa saat ini lebih menarik dibandingkan banyak saham di AS.

- Meskipun dinamika tiap kawasan berbeda, inflasi di pasar-pasar utama umumnya berada dalam kendali. Sebagian besar bank sentral tengah menormalkan suku bunganya, dengan kemungkinan ruang pelonggaran lebih lanjut. Prospek positif ini tetap mendukung carry dan dapat menguntungkan portofolio yang terdiversifikasi dengan baik.

- Risiko stagflasi dan kemungkinan dolar yang kian melemah dapat mendorong investor global untuk memikirkan kembali eksposur yang terlalu besar terhadap aset AS. Meski terlalu dini untuk memprediksi berakhirnya dominasi dolar, ada peluang kenaikan bagi instrumen pendapatan tetap yang diterbitkan di Eropa dan Asia, serta bagi emas.

- Permasalahan di sektor pembiayaan non-bank AS menyoroti peran kredit privat. Meskipun kami menyadari bahwa spread kredit berada pada level yang ketat secara historis, kami tidak melihat risiko sistemik dan tetap memproyeksikan pertumbuhan kuat berkat suku bunga yang lebih tinggi dan permintaan investor.

- Pendanaan untuk transisi energi dan infrastruktur digital akan membuka peluang di berbagai kelas aset, terutama bagi investor yang mampu mempertahankan aset jangka panjang dan non-likuid.

Jelajahi bagian-bagian di bawah ini untuk melihat pandangan Outlook 2026 dari para ahli kami

Dampak lanjutan perang dagang

"Terlepas dari dampak berkepanjangan perang dagang, pertumbuhan global pada 2026 diperkirakan tetap solid, didukung oleh revolusi AI dan respons kebijakan yang proaktif. Namun, tahun mendatang akan menguji ketahanan institusi, fleksibilitas kebijakan, dan kemampuan ekonomi global untuk beradaptasi dalam dunia yang makin terfragmentasi."

Christian Schulz

Chief Economist

Memasuki tahun 2026, ekonomi global masih terpengaruh guncangan yang membayang dari perang dagang. Meskipun peningkatan tarif telah mencapai titik stagnan, langkah-langkah tambahan yang lebih spesifik per sektor masih berpotensi mengganggu rantai pasokan. Akibatnya, arus perdagangan dan modal makin terfragmentasi: Pasokan barang impor yang menurun dan harga yang meningkat menekan pertumbuhan di AS (supply shock), sementara turunnya permintaan impor dari AS menciptakan kelebihan kapasitas di banyak negara lain (demand shock).

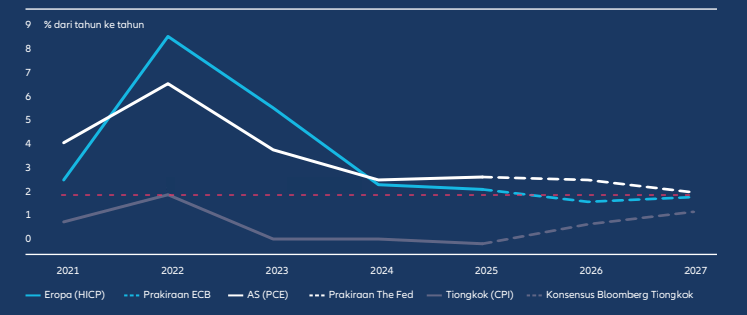

Di tengah kondisi ini, perlambatan pertumbuhan PDB global diperkirakan hanya moderat. Kami memperkirakan pertumbuhan sekitar 2,7% (berdasarkan bobot paritas daya beli) yang ditopang oleh siklus investasi terkait AI dan respons kebijakan yang proaktif di berbagai kawasan utama. Dinamika inflasi akan berbeda-beda: Inflasi AS diperkirakan naik di atas 3%, sementara Eropa dan Asia akan mengalami tekanan harga yang lebih rendah sehingga ada potensi penurunan suku bunga (lihat Bagan 1).

Risiko geopolitik tetap tinggi, khususnya di sekitar Rusia dan Asia Timur. Kemungkinan de-eskalasi di Timur Tengah memberi secercah harapan. AS dan Tiongkok tetap memimpin revolusi AI, dengan efek limpahan yang mulai menguat di kawasan lain.

Valuasi aset teknologi dan sebagian sektor keuangan yang kurang teregulasi menuntut kehati-hatian investor. Namun, suku bunga yang lebih rendah dan leverage sektor swasta yang moderat mengurangi risiko ketidakstabilan sistemik.

Ekonomi AS: Melambat, bukan melemah

Ekonomi AS diperkirakan tetap baik meskipun pertumbuhan melambat sekitar 1,5-2%, sedikit di bawah potensinya. Lonjakan investasi AI dan stimulus fiskal menjelang pemilu paruh waktu November 2026 akan membantu mengimbangi tekanan tarif terhadap pendapatan riil dan investasi bisnis konvensional.

Inflasi kemungkinan tetap “sticky” di atas 3%, ditambah risiko dari kebijakan tarif. Federal Reserve AS (The Fed) diperkirakan akan tetap memangkas suku bunga ke kisaran 3,25–3,50% di tengah sorotan politik sekalipun. Fungsi reaksi The Fed menjadi lebih dovish/longgar – artinya mereka lebih cenderung menurunkan suku bunga bahkan ketika inflasi masih berada di atas target. Namun, independensi institusionalnya dapat diuji oleh tantangan hukum dan tekanan politik.

Risiko ekor (tail risks) tampak signifikan:

- Risiko positif (upside risks) mencakup terobosan AI yang dapat memperluas lonjakan investasi, meningkatkan produktivitas, dan memungkinkan penurunan suku bunga dalam skenario ‘goldilocks’ ketika kondisi ekonomi berada pada titik ‘pas’.

- Risiko negatif (downside risks) mencakup melemahnya pasar tenaga kerja yang merembet ke konsumsi rumah tangga, mengisyaratkan potensi resesi, dengan dinamika stagflasi yang diperkuat oleh dampak lanjutan dari tarif.

- Risiko peristiwa utama mencakup putusan Mahkamah Agung terkait upaya Donald Trump untuk memberhentikan Pimpinan The Fed, Lisa Cook (diperkirakan keluar pada Januari), serta putusan mengenai tarif timbal balik. Pemilihan umum paruh waktu AS juga jadi peristiwa penting lainnya yang harus diperhatikan. Upaya meraih dukungan politik dapat menghadirkan pemotongan pajak atau tambahan belanja (atau keduanya). Namun, hal ini juga meningkatkan tekanan pada institusi demokrasi dan kepercayaan investor.

Eropa: Standar dan stabil

Eropa diperkirakan mengalami pemulihan siklus yang moderat dengan ekspektasi pertumbuhan PDB 1–1,5% pada tahun 2026. Pendapatan riil yang meningkat dan tingkat pengangguran yang rendah mendukung konsumsi meski sektor industri masih terbebani ketegangan perdagangan global.

Inflasi diperkirakan tetap di bawah 2% sehingga memungkinkan European Central Bank (ECB) memangkas suku bunga sebesar 25 basis poin menjadi 1,75% pada paruh pertama tahun. Kebijakan fiskal, yang dipimpin oleh Jerman, akan memberikan dorongan kecil sehingga dapat menambah 0,4-0,5% terhadap pertumbuhan.

Inggris menghadapi tantangan yang lebih besar. Kemungkinan pajak yang lebih tinggi dan pengeluaran yang lebih rendah – setara dengan konsolidasi fiskal hanya hingga 1% dari PDB – dapat menekan pertumbuhan di bawah 1%. Namun, stabilitas makro yang lebih baik dapat membuka jalan bagi pemangkasan suku bunga oleh Bank of England (BoE) ke 3%. ECB dan BoE merupakan bank sentral utama yang tidak berada di bawah tekanan politik yang berat sehingga euro dan pound sterling dapat menguat jika dibandingkan dengan mata uang lainnya.

Tanpa pemilihan umum besar di wilayah tersebut, Eropa memiliki ruang untuk merespons tantangan geo-ekonomi dengan lebih tegas. Perang Rusia ke Ukraina dan fragmentasi rantai pasokan global akibat tarif, adalah dua contoh dari berbagai contoh lainnya. Namun, kebuntuan politik di Prancis menjelang pemilihan presiden 2027 menimbulkan bayang-bayang besar atas kemampuan Eropa untuk bergerak.

Pertumbuhan di Eropa dapat menjadi lebih kuat dari perkiraan jika terjadi pergeseran dari perilaku menabung ke perilaku belanja oleh rumah tangga. Risiko positif lainnya mencakup dorongan pertumbuhan yang mungkin lebih besar dibandingkan perkiraan dari belanja pemerintah serta peningkatan produktivitas jika gelombang teknologi mencapai kawasan Eropa.

Asia: Dinamika yang beragam

Di Asia, pertumbuhan dan inflasi tetap berada di bawah tekanan. Tarif AS membebani perdagangan konvensional, tetapi siklus teknologi mendukung investasi dan perdagangan dalam kawasan Asia. Inflasi dapat naik tipis, tetapi didorong oleh efek dasar saja dan bukan oleh permintaan.

Banyak bank sentral telah melonggarkan kebijakan, dengan pemotongan suku bunga terbatas lebih lanjut diperkirakan terjadi pada paruh pertama tahun 2026, termasuk di Tiongkok. Dukungan lebih lanjut bisa berasal dari paket stimulus fiskal yang ditargetkan.

Tiongkok diperkirakan tumbuh lebih moderat karena tarif AS dan lemahnya permintaan domestik. Kebijakan anti-involution (anti-persaingan berlebihan) – yang dirancang untuk melonggarkan kompetisi berlebih dan merugikan – dapat membantu meredam deflasi, tetapi tekanan harga secara keseluruhan tetap lemah. Pemerintah akan mendorong pengeluaran konsumen, tetapi manufaktur canggih masih akan diprioritaskan sebagai pendorong pertumbuhan utama.

Jepang berada dalam fase reflasi yang lebih tertata, guna memupuk pertumbuhan yang didorong stimulus pemerintah. Namun, inflasi kemungkinan besar akan kembali turun menuju 2% seiring memudarnya faktor sementara. Bank of Japan kemungkinan hanya akan menaikkan suku bunga 1–2 kali, mengingat tekanan politik untuk tidak menghambat pemulihan. Namun, ekspansi fiskal bergaya Abenomics di bawah Perdana Menteri Sanae Takaichi dapat menambah tekanan harga dalam jangka menengah.

Ketahanan di dunia yang makin terfragmentasi

Terlepas dari dampak berkepanjangan perang dagang, pertumbuhan global pada 2026 diperkirakan tetap solid, didukung oleh revolusi AI dan respons kebijakan yang proaktif. Inflasi akan bergerak ke arah yang berbeda-beda — naik di AS, sementara tetap rendah di Eropa dan Asia — sehingga membentuk lanskap kebijakan moneter yang tidak sinkron. Tahun mendatang akan menguji ketahanan institusi, fleksibilitas kebijakan, dan kemampuan ekonomi global untuk beradaptasi dalam dunia yang makin terfragmentasi.

Bagan 1: Kontras inflasi – AS terlalu tinggi, Eropa dan Tiongkok terlalu rendah

Sumber: Bloomberg, Federal Reserve Board (The Fed) AS, European Central Bank (ECB) dan tim Economics & Strategy AllianzGI (data per 23 Oktober 2025). HICP = indeks harmonisasi harga konsumen. PCE = pengeluaran konsumsi pribadi. CPI = indeks harga konsumen.

Apa fokus utama yang harus diperhatikan investor pada tahun 2026?

Kemajuan teknologi yang pesat dapat memperluas aliran investasi dari sektor teknologi di AS dan sebagian Asia ke sektor dan negara lain. Bersama dengan pelonggaran moneter dan fiskal di banyak kawasan, hal ini dapat menjaga ketahanan ekonomi global meski pilar utamanya — seperti independensi bank sentral dan perdagangan bebas — sedang menghadapi tantangan.

Implementasi Kemandirian Strategis

"Melihat struktur pasar, kami menilai kondisi di Eropa saat ini lebih menguntungkan

dibandingkan AS, terutama karena risiko konsentrasi yang lebih rendah. Berbeda dengan AS—yang indeks utamanya didominasi hanya oleh sedikit saham mega-cap—Eropa menawarkan peluang investasi yang lebih luas dan terdiversifikasi."

Michael Heldmann

CIO Equity

Seiring Eropa menjalani transformasi penting dalam upayanya menegaskan kembali posisi di tengah perubahan geopolitik, pasar ekuitas kawasan ini kembali menempatkan diri sebagai bagian kunci dari lanskap global. Dalam upaya mendorong peningkatan kemandirian strategis, kawasan ini mulai menerapkan kebijakan fiskal yang lebih ekspansif. Beragam inisiatif belanja—terutama di Jerman—berfungsi sebagai stimulus yang tidak hanya berfokus pada pertahanan dan peralatan militer, tetapi juga pada revitalisasi basis industri, infrastruktur, dan kapasitas inovasinya. Sejalan dengan perkembangan fiskal tersebut, kebijakan moneter tetap suportif. Dengan inflasi yang berada dalam kendali, kami memperkirakan sikap dovish dari Bank of England dan Bank Sentral Eropa akan berlanjut sehingga dapat membantu menopang valuasi dan sentimen positif.

Eropa diunggulkan dibanding AS

Melihat struktur pasar, kami menilai kondisi di Eropa saat ini lebih menguntungkan dibandingkan AS, terutama karena risiko konsentrasi yang lebih rendah. Berbeda dengan AS—yang indeks utamanya didominasi hanya oleh sedikit saham mega-cap—Eropa menawarkan peluang investasi yang lebih luas dan terdiversifikasi. Selain itu, kami melihat valuasi ekuitas Eropa di berbagai sektor lebih menarik dibanding kebanyakan padanannya di AS. Hal ini memberikan daya tarik dari sisi nilai dan pertumbuhan.

Meski ekuitas AS telah pulih tajam setelah penurunan besar pasca-“Liberation Day”, data ekonomi fundamental menunjukkan kondisi ekonomi yang lebih rapuh. Hal ini benar adanya, dengan inflasi yang berpotensi kembali meningkat akibat dampak berkepanjangan dari tarif yang lebih tinggi, disertai proyeksi pertumbuhan yang melemah, AS memasuki 2026 dengan risiko stagflasi di depan mata. Meskipun Federal Reserve AS diperkirakan akan melanjutkan penurunan suku bunga, kekhawatiran mengenai tekanan politik terhadap keputusan kebijakan moneter masih berpotensi menggerus kepercayaan pasar.

Dari sisi valuasi, kami menilai ekuitas AS berada pada level yang mahal. Dipadukan dengan tingkat konsentrasi yang mendekati rekor, pendekatan investasi yang selektif menjadi sangat krusial di sini. Investor harus berfokus pada perusahaan yang mampu membenarkan preminya, sekaligus memangkas eksposur terhadap nama-nama yang tidak didukung fundamental yang kuat. AS tetap memiliki keunggulan jangka panjang, terutama di bidang AI, yang masih menawarkan peluang besar sekaligus mendominasi perhatian pasar. Namun, iklim ekuitasnya saat ini menuntut kehati-hatian dan selektivitas investor.

Ekuitas India: Beragam dan likuid

Di Asia, India menonjol sebagai pasar dengan potensi tinggi berkat banyak faktor pendukung. Selain profil demografis yang sangat menguntungkan, infrastruktur digital India berkembang pesat dan menyumbang 46% dari total transaksi pembayaran digital real-time global pada tahun 2023.1 India juga merupakan pemasok vaksin dan obat generik terbesar di dunia, dengan AS sebagai penyerap sekitar sepertiga ekspor farmasinya.2 Negara ini juga berada pada posisi strategis untuk terus mendapat manfaat dari strategi “Tiongkok + 1”, seiring perusahaan global mendiversifikasi rantai pasok dan basis manufaktur mereka.

Pasar ekuitas India sangat beragam dan likuid, dengan karakteristik yang serupa dengan ekonomi maju. Lebih dari 200 saham memiliki kapitalisasi pasar di atas USD 5 miliar, dan valuasinya relatif lebih rendah dibandingkan tolok ukur global. Perkiraan konsensus mengenai pertumbuhan PDB dan laba per saham juga menempatkan India unggul dari pasar negara berkembang lainnya. Hal ini mencerminkan fundamental yang kuat, stabilitas kebijakan, dan ekosistem kewirausahaan yang dinamis. Meskipun ada potensi benturan di tengah jalan karena ketegangan yang terus terjadi dengan AS, kami memperkirakan India akan tetap menjadi tujuan yang menarik bagi manajemen portofolio yang aktif selama beberapa waktu mendatang. Kemunduran yang disebabkan oleh tarif AS juga berkontribusi menciptakan titik masuk yang menarik.

Tiongkok: Harapan akan stabilitas

Di Tiongkok, prospek ekuitas dibentuk oleh kombinasi rumit antara faktor pendorong dan penghambat. Di satu sisi, arus modal asing keluar meningkat karena hubungan dagang dengan AS masih tidak pasti, disertai beberapa ketidakjelasan regulasi di sektor teknologi dan properti, serta tekanan demografis akibat populasi yang menua dengan cepat. Namun, pemerintah Tiongkok merespons tantangan ini melalui stimulus terarah, termasuk pemangkasan suku bunga, pembelian ETF yang didukung pemerintah, dan berbagai langkah likuiditas yang suportif. Dengan inisiatif tersebut, kepercayaan konsumen diharapkan dapat pulih sehingga tabungan rumah tangga yang tinggi dapat mengalir kembali ke perekonomian dan memulihkan stabilitas.

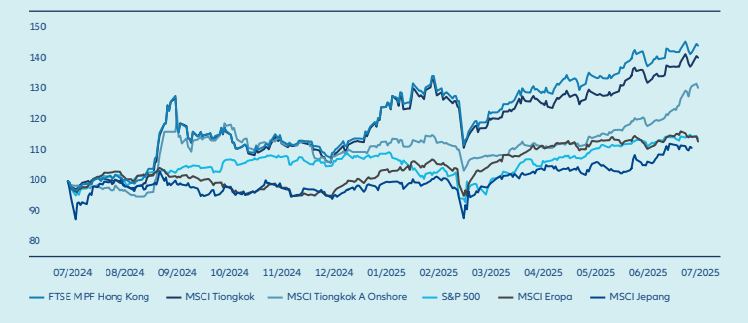

Pasar ekuitas Tiongkok tetap luas, valuasinya menarik, dan relatif minim dimiliki investor asing sehingga ada peluang kontrarian bagi aliran modal jangka panjang. Kekuatan inovasinya—terutama dalam bidang AI—masih sering diremehkan, sementara potensi reformasi pensiun berskala besar dan terbangunnya aliansi strategis yang menjauh dari AS makin menambah daya tarik aset negara ini di mata investor. Kendati kinerjanya volatil—dan volatilitas berbasis berita masih mungkin terjadi—ekuitas domestik Tiongkok menunjukkan performa baik sepanjang tahun 2025. Prospek jangka panjang tetap positif, khususnya bagi investor yang berfokus pada inovasi, konsumsi domestik, dan sektor-sektor strategis (lihat Bagan 2).

Bagan 2: Kinerja ekuitas Tiongkok kuat sejak pertengahan 2024

(USD, dibasiskan ulang ke 100)

Sumber: LSEG Datastream, Wind, Allianz Global Investors, per 31 Juli 2025

Tiga wilayah dengan kerangka peluang yang kuat

Dari perspektif komparatif, Eropa menawarkan peluang revaluasi struktural yang didorong oleh ekspansi fiskal, belanja pertahanan, dan kebijakan moneter yang mendukung; India menghadirkan mesin pertumbuhan jangka panjang melalui demografi, ekspansi digital, dan integrasi lebih dalam ke rantai pasok global; sementara Tiongkok menawarkan peluang jangka panjang berkat potensi luasnya pasar, kepemimpinan dalam hal inovasi, dan dukungan kebijakan. Secara bersama-sama, ketiga wilayah ini membentuk kerangka alokasi ekuitas yang kuat untuk menghadapi perubahan tatanan global. Di tengah tantangan valuasi dan kebijakan yang dihadapi AS, Eropa, Tiongkok, dan India menawarkan peluang investasi yang terdiversifikasi, tangguh, dan visioner.

Apa fokus utama yang harus diperhatikan investor pada tahun 2026?

Kompleksitas pasar Tiongkok seharusnya tidak memengaruhi pandangan terhadap peluang jangka panjang yang ditawarkan oleh perekonomian yang dinamis, energik, dan berorientasi pada inovasi tersebut. Dengan pasar ekuitas yang luas dan bernilai menarik, serta dukungan kebijakan yang signifikan, Tiongkok tetap menjadi elemen penting dan meyakinkan dalam kerangka alokasi ekuitas yang berorientasi pada masa depan.

Terdiversifikasi dan aktif demi ketahanan

"Ekonomi negara maju diperkirakan tumbuh mendekati tren, sementara negara

berkembang mempertahankan premi pertumbuhan—dipimpin India dan sebagian negara Asia Tenggara. Divergensi ini menciptakan peluang alokasi durasi dan kredit lintas kawasan."

Jenny Zeng

CIO Fixed Income

Pertumbuhan global pada tahun 2026 akan tetap solid, didukung oleh sebagian besar pengaturan kebijakan yang pro terhadap pertumbuhan dalam ekonomi besar. Bank sentral di pasar negara maju cenderung menurunkan suku bunga kebijakan ke level netral setelah siklus pengetatan agresif pada tahun-tahun sebelumnya. Kebijakan fiskal juga cenderung akomodatif, dengan pemerintah memprioritaskan investasi strategis dan infrastruktur untuk meredam ketidakpastian perdagangan dan geopolitik. Menurut kami, inflasi akan tetap tidak sinkron: Cenderung naik di AS, moderat di kawasan euro, serta rendah di Asia dan pasar negara berkembang besar.

Kombinasi ini menciptakan lingkungan yang relatif kondusif bagi pendapatan tetap. Kami melihat ada perbedaan dinamika pertumbuhan, inflasi, dan arah kebijakan yang akan membuka peluang untuk penentuan durasi dan kredit yang selektif dalam portofolio aktif.

Namun, volatilitas berpotensi meningkat seiring valuasi yang ketat. Ketahanan institusi dan fleksibilitas kebijakan akan terus diuji—demikian pula kemampuan ekonomi global untuk beradaptasi dalam dunia yang makin terfragmentasi. Kondisi ini menuntut kewaspadaan; mengutamakan kualitas, memilih strategi aktif, dan menjaga likuiditas.

Dukungan kebijakan menahan tekanan pertumbuhan

Pertumbuhan tetap tertekan, tetapi stimulus fiskal dan moneter yang terarah serta investasi teknologi akan membantu. Ekonomi negara maju diperkirakan tumbuh mendekati tren, sementara negara berkembang mempertahankan premi pertumbuhan—dipimpin India dan sebagian negara Asia Tenggara. Divergensi ini menciptakan peluang alokasi durasi dan kredit lintas kawasan.

Dalam kebijakan moneter, kami juga melihat divergensi, terutama antara pasar negara maju dan pasar negara berkembang.

- Pasar negara maju: Suku bunga kebijakan diperkirakan akan terus turun, dengan pemangkasan oleh The Fed ke 3% dan ECB di bawah 2%. Kami memperkirakan Bank of England memangkas lebih banyak dibandingkan harga pasar saat ini. Sementara itu, di Jepang, tekanan untuk normalisasi kebijakan meningkat seiring risiko inflasi yang lebih tinggi.

- Pasar negara berkembang: Meski laju disinflasi melambat, banyak bank sentral yang masih punya ruang untuk pelonggaran berkat suku bunga riil yang positif. Sejumlah negara—termasuk Brasil, Meksiko, India dan Afrika Selatan—bersiap melakukan pemangkasan bertahap, yang mendukung kinerja obligasi berdenominasi mata uang lokal.

Spread kredit yang ketat menuntut kewaspadaan

Spread kredit tetap berada pada level yang ketat secara historis. Hal ini mencerminkan fundamental yang tangguh dan permintaan investor yang kuat. Namun, tanda-tanda ketegangan mulai muncul seiring dinamika siklus akhir. Sektor-sektor yang sensitif terhadap suku bunga menunjukkan tekanan, dengan emiten berkualitas rendah yang agresif, rapuh, atau berisiko tinggi mulai gagal bertahan.

Untuk saat ini, kami melihat risiko sistemik tetap rendah. Eksposur perbankan terhadap sektor-sektor tersebut masih dapat dikelola, dan secara keseluruhan fundamental perbankan tetap solid. Kredit publik secara umum berada dalam kondisi baik. Meski fundamental melunak dari level tinggi dan dispersi meningkat di banyak sektor, leverage lebih rendah dari siklus sebelumnya, kemampuan membayar bunga lebih sehat, dan kualitas indeks imbal hasil tinggi meningkat seiring keluarnya emiten lemah (sebagian diambil alih pasar privat).

Akan tetapi, valuasi yang ketat menjadi bantalan kecil terhadap guncangan makro. Kondisi ini memerlukan kewaspadaan investor, tetapi menurut kami masih terlalu dini untuk meninggalkan strategi carry.

Aktif, terdiversifikasi, dan terkontrol risikonya

Dalam lanskap yang kompleks, terdapat beberapa implikasi nyata bagi investor aset pendapatan tetap.

- Manajemen aktif sangat penting. Spread yang ketat dan risiko asimetris menuntut seleksi kredit yang disiplin dan alokasi yang dinamis.

- Diversifikasi lintas kawasan. Durasi di pasar negara maju menawarkan ketahanan, sementara obligasi pasar negara berkembang menghadirkan peningkatan imbal hasil dan diversifikasi.

- Likuiditas dan kontrol risiko. Fleksibilitas dan likuiditas menurut kami menjadi sangat krusial untuk menghadapi potensi dislokasi akibat kebijakan atau guncangan geopolitik.

Menjelang tahun 2026, lingkungan akan tetap mendukung, tetapi penuh bayangan kewaspadaan bagi investor aset pendapatan tetap. Meskipun kebijakan global tetap akomodatif dan menuju pertumbuhan positif, valuasi yang ketat dan meningkatnya tekanan kredit menuntut kewaspadaan, diversifikasi, selektivitas, dan pengelolaan risiko yang aktif oleh investor.

Di sisi diversifikasi, pasar negara berkembang dan Asia terus menjadi destinasi investasi jangka menengah hingga panjang yang menarik berkat fundamental makro yang membaik secara struktural. Investor juga dapat mempertimbangkan diversifikasi portofolio dengan instrumen yang lebih beragam. Misalnya, kami melihat floating rate notes, kredit sekuritisasi berkualitas tinggi, dan obligasi konversi dapat dijadikan sebagai penyeimbang dalam portofolio multi-sektor yang berorientasi pada pendapatan. Ketika spread kredit korporasi menyempit, kredit sekuritisasi relatif lebih menarik secara durasi dan kualitas. Secara umum, portofolio global yang terdiversifikasi dengan baik, berkualitas tinggi, dan dikelola secara aktif dalam durasi yang tepat memiliki posisi kuat untuk menghasilkan pendapatan dengan ketahanan di tengah kondisi makro saat ini.

Apa fokus utama yang harus diperhatikan investor pada tahun 2026?

Kami terus memantau perkembangan peristiwa kredit di pasar kredit besar, baik publik maupun privat, khususnya di AS. Meski kemungkinan tekanan meningkat, tanda-tanda guncangan yang lebih luas tampaknya akan tetap terkendali berkat fundamental perbankan yang solid dan mampu menyerap kerugian. Risiko yang harus diwaspadai adalah apakah kegagalan-kegagalan ini akan membuat lembaga keuangan memperketat pemberian pinjaman, yang pada akhirnya dapat menekan kondisi kredit secara keseluruhan.

Kisah realitas ganda

"Untuk menghadapi potensi volatilitas harga saham, kami mempertahankan

pendekatan seleksi saham yang ketat serta pengelolaan eksposur AI yang disiplin. Keduanya menggabungkan analisis fundamental dan kuantitatif."

Gregor MA Hirt

CIO Multi Asset

Seiring kita memasuki tahun 2026, lanskap investasi global akan terus dibentuk oleh interaksi rumit antara ketegangan geopolitik, penyesuaian ekonomi, dan disrupsi teknologi. Tahun 2026 akan menjadi tahun penuh kontras, dimana kita bisa optimistis, tetapi tetap berhati-hati, dan pasar berada antara posisi resiliensi dan kalibrasi ulang.

Kondisi geopolitik tetap dipenuhi dengan ketidakpastian. Namun, pasar sudah terbiasa dengan ritme konfrontasi dan kompromi – terutama dalam tarik-ulur yang terus berlanjut antara Presiden Donald Trump dan para mitra globalnya. Keseimbangan kekuatan, terutama terkait perdagangan dan sumber daya strategis seperti rare earths, telah bergeser. Tiongkok, yang kali ini lebih siap menghadapi ketegangan baru, memaksa AS melakukan peninjauan ulang kebijakan sehingga menciptakan dinamika global yang lebih seimbang.

Resiliensi yang mengejutkan – untuk sementara

Terlepas dari beban pajak dan kebijakan proteksionis pemerintahan Trump, perekonomian global menunjukkan ketahanan yang mengejutkan. Pertumbuhan industri konvensional di AS masih lesu, tetapi teknologi dan AI tetap menjadi mesin ekspansi yang kuat. Pertanyaannya adalah berapa lama momentum ini dapat dipertahankan.

Dalam kondisi seperti ini, pendekatan yang gesit menjadi salah satu cara efektif untuk menghadapi ketidakpastian, yaitu melalui portofolio yang terdiversifikasi dengan baik dan manajemen aktif yang lebih dominan.

Kebijakan moneter sudah menjadi penopang likuiditas global. Kami memperkirakan pemangkasan suku bunga lanjutan dari Federal Reserve AS (The Fed) dan Bank Sentral Eropa (ECB), terutama pada kuartal pertama. Di Eropa, inflasi bisa mengarah ke bawah secara tak terduga dan mendorong sikap ECB yang makin dovish. Sementara itu, kebijakan fiskal AS kemungkinan paling berdampak pada awal tahun meski efektivitas jangka panjangnya masih belum jelas.

Risiko koreksi di tengah kekuatan pasar saham AS

Valuasi saham AS masih tinggi, tetapi pertumbuhan laba yang kuat – terutama di sektor teknologi – tetap mendukung kinerja pasar. Posisi investor juga belum di titik jenuh sehingga memberi ruang untuk kenaikan lanjutan. Kami memperkirakan banyak pelaku pasar akan memanfaatkan koreksi jangka pendek sebagai peluang untuk masuk kembali, terutama dalam tiga hingga enam bulan ke depan. Melihat lebih jauh ke depan, gambarannya cenderung bercampur. Kami tidak melihat risiko “Minsky moment” akibat leverage berlebihan seperti tahun 2008. Namun demikian, risiko koreksi meningkat jika laba mengecewakan.

Seiring pasar mulai menyadari bahwa valuasi AI dan teknologi terkait mungkin sudah mencerminkan potensi pendapatannya, fase normalisasi bisa terjadi.

Untuk menghadapi potensi volatilitas harga saham, kami mempertahankan pendekatan seleksi saham yang ketat serta pengelolaan eksposur AI yang disiplin. Keduanya menggabungkan analisis fundamental dan kuantitatif.

Kami tetap memandang positif kompleksitas pasar negara berkembang. Meski perbedaan antarnegara besar, kelas aset ini masih sedikit kepemilikannya (under-owned), valuasinya menarik, dan didukung oleh pelemahan dolar AS. Tiongkok terus memberikan stimulus dan mendukung segmen AI/teknologi, yang meningkatkan daya tarik investor pada ekonomi terbesar kedua di dunia ini.

Secara strategis, kami tetap cenderung lebih berhati-hati pada pasar saham AS karena konsentrasi pasar yang tinggi, valuasi yang mahal, serta risiko stagflasi yang kurang diperhitungkan – terutama pada paruh kedua 2026. Eropa menawarkan prospek yang lebih baik. Momentum laba menguat, dan dukungan fiskal Jerman memberi dorongan yang signifikan. Namun, Prancis kemungkinan bertahan dalam pola “menunggu” hingga pemilihan presiden 2027 – sebuah sumber ketidakpastian yang perlu dipantau.

Obligasi pasar negara berkembang berpeluang diuntungkan

Dalam pendapatan tetap, kami condong ke obligasi zona euro – khususnya Bund Jerman – di mana inflasi terkendali dan stimulus fiskal dapat memperluas pasar. Pilihan utama kami tetap di surat utang pasar negara berkembang, yang diuntungkan dari pelemahan dolar, permintaan domestik yang meningkat, serta disiplin kebijakan fiskal dan moneter yang relatif lebih baik dibanding negara maju.

Kami juga tetap bersikap positif terhadap obligasi kelas investasi dan kombinasi (antara kelas investasi dan imbal hasil tinggi). Namun, dengan spread yang makin ketat, potensi kenaikan terbatas sehingga berpotensi menimbulkan “carry”. Spread imbal hasil tinggi menurut kami sudah mahal, meski imbal hasil absolutnya masih menarik bagi investor ritel. Sikap kami tetap netral dan, sebagai investor multi-aset, saat ini pilihan kami condong ke ekuitas yang lebih mudah dilikuidasi saat krisis.

Kesempatan untuk mempertimbangkan kembali eksposur dolar AS dalam portofolio

Pasar mata uang kembali memainkan peran penting pada 2026. Kami memperkirakan dolar AS kembali melemah – meski dengan laju lebih moderat dibanding 2025 – didorong oleh diferensial inflasi yang menguntungkan Eropa dan tekanan politik terhadap The Fed. Lingkungan ini membuka peluang untuk meninjau ulang eksposur dolar yang besar dalam portofolio. Dalam ekuitas, investor jarang melakukan hedging dolar, padahal saham AS biasanya mendominasi lebih dari 70% indeks besar. Alokasi obligasi juga sering kali berat ke emiten AS, dengan beberapa indeks yang menunjukkan konsentrasi dolar yang signifikan.

Kami melihat perlunya tingkat eksposur AS yang lebih terukur, dilengkapi manfaat dari mata uang dan obligasi regional lain. Yen Jepang, misalnya, dapat semakin mengukuhkan perannya sebagai aset safe-haven – didukung stabilitas politik dan perubahan kebijakan Bank of Japan – terutama jika kepercayaan terhadap dolar melemah.

Emas tetap menjadi alat diversifikasi utama bagi kami meski mungkin telah mencapai level puncak jangka pendek. Kami tetap mempertahankan posisi, tetapi juga menjajaki alternatif seperti perak dan saham penambang emas, yang kini lebih menarik secara valuasi dan diuntungkan oleh suku bunga yang lebih rendah, dan mengurangi beban operasional yang memerlukan banyak modal.

Volatilitas antar-sekuritas tetap tinggi

Volatilitas tetap menjadi tema utama dalam strategi investasi kami. Kami menganggapnya sebagai kelas aset tersendiri. Dua tahun terakhir menunjukkan volatilitas indeks yang rendah, tetapi diselingi lonjakan tajam saat koreksi pasar. Dalam kondisi ini, kita tetap dapat berinvestasi di ekuitas setelah kenaikan yang kuat, sambil mengambil keuntungan secara taktis ketika volatilitas meningkat. Namun, di balik itu, volatilitas pada level saham individual tetap tinggi, dan korelasi yang rendah antar-sekuritas menyembunyikan risiko yang lebih luas. Dinamika rapuh ini bisa menjadi pemicu koreksi yang lebih berkelanjutan apabila pasar kehilangan breadth atau terjadi guncangan makro.

Apa fokus utama yang harus diperhatikan investor pada tahun 2026?

Korelasi dolar dengan ekuitas AS telah bergeser. Secara historis, saat terjadi koreksi pasar, dolar cenderung bergerak berlawanan dengan saham sehingga berfungsi sebagai lindung nilai alami. Namun, sejak masa jabatan kedua Donald Trump, hubungan ini melemah sehingga dolar menjadi kurang dapat diandalkan sebagai pelindung saat pasar lesu. Jika tren ini berlanjut ke tahun 2026, investor yang lebih mengutamakan pengelolaan risiko mungkin akan mulai mengurangi eksposur mereka pada aset AS.